Participação no mercado de construção naval da China cai 20% em meio a preocupações com taxas portuárias do USTR

-162066 "(Crédito: BIMCO)")

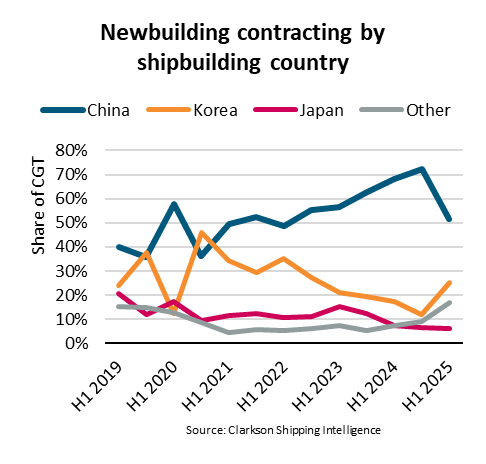

A participação de mercado dos estaleiros chineses caiu de 72% para 52% no primeiro semestre de 2025 em meio a crescentes preocupações sobre o impacto das taxas portuárias do Representante Comercial dos EUA (USTR) nos navios chineses, de acordo com o último relatório da BIMCO, a maior associação de transporte marítimo do mundo.

As taxas portuárias do USTR, que entrarão em vigor em outubro de 2025, impactarão tanto os proprietários e operadores chineses quanto os navios construídos na China, disse a BIMCO.

Navios menores construídos na China serão isentos de taxas, dependendo de critérios específicos do setor, juntamente com isenções para viagens de curta distância.

A contratação global de novas construções, em termos de Tonelagem Bruta Compensada (CGT), caiu 54% a/a durante o primeiro semestre de 2025. A contratação de graneleiros, petroleiros e transportadores de gás desacelerou significativamente em meio à queda nas tarifas de frete. Navios porta-contêineres e de cruzeiro foram os únicos grandes setores em que a contratação se expandiu.

No primeiro semestre de 2025, a participação da China na contratação de novas construções caiu de 72% nos seis meses anteriores para 52%. As crescentes preocupações com as taxas portuárias do USTR sobre navios chineses em portos americanos provavelmente contribuíram para a redução da contratação na China. Essa tendência foi ainda mais amplificada pela queda na contratação global de navios e por uma mudança nos tipos de navios encomendados”, disse Filipe Gouveia, Gerente de Análise de Navegação da BIMCO.

A China ocupa uma posição de liderança na indústria naval global, estando ausente apenas no setor de navios de cruzeiro. Em 2024, o setor de transporte de gás foi o único em que a China ficou atrás da Coreia do Sul.

No entanto, até agora neste ano, a Coreia do Sul também ultrapassou a China na construção de navios-tanque de petróleo bruto.

(Crédito: BIMCO)

(Crédito: BIMCO)

"Mesmo que os armadores tentem evitar encomendar navios na China devido às taxas do USTR, há um limite para a capacidade disponível fora do país. Consequentemente, se a contratação global de navios não tivesse caído significativamente no início do ano, a participação da China na contratação provavelmente teria sido maior", acrescentou Gouveia.

A restrição na capacidade de construção naval já resultou em uma grande carteira de encomendas com longos prazos de entrega, especialmente para navios maiores, porta-contêineres, transportadores de gás e navios de cruzeiro. Das contratações deste ano, 31% devem ser entregues em 2027, 38% em 2028 e 23% posteriormente.

Coreia do Sul e Japão são o segundo e o terceiro maiores países construtores navais, mas enfrentam desafios para expandir sua capacidade de produção. Ambos os países enfrentam escassez de mão de obra devido ao declínio populacional. Isso levou a custos de mão de obra mais altos, afetando sua competitividade.

É improvável que a posição dominante da China na construção naval mude significativamente em breve, mas o país poderá enfrentar uma concorrência crescente a médio prazo. Países como Filipinas e Vietnã, já produtores em pequena escala de graneleiros e petroleiros, podem aumentar sua produção, beneficiando-se dos baixos custos de mão de obra.

“Enquanto isso, embora os EUA e a Índia tenham atualmente capacidade limitada de construção naval, ambos os governos estão trabalhando ativamente para fortalecer suas indústrias nacionais. No entanto, mesmo que consigam, levará tempo para que aumentem a produção”, concluiu Gouveia.

Chevron emerge como vencedora na disputa da ExxonMobil sobre o campo de petróleo da Guiana

-162103 "Ilustração (Crédito: ExxonMobil)")

Setor de transportes do Reino Unido fica para trás em termos de igualdade de gênero

A construção naval dos EUA e o domínio marítimo exigem um novo ecossistema

Autoridade Portuária de Valência apresenta Plano Estratégico 2035

Portos europeus demoram a instalar energia em terra

Vard e Inkfish assinam contrato de construção naval para novo navio de pesquisa

Quatro mortos e 15 desaparecidos após ataque Houthi ao Eternity C

Secretário-Geral da OMI apela ao “diálogo construtivo” após ataques no Mar Vermelho

Mar Vermelho: Três mortos e dois feridos no último ataque Houthi a um graneleiro grego

Wattlab e HGK Shipping colaboram no primeiro navio cargueiro híbrido movido a energia solar do mundo

Israel ataca três portos do Iêmen

Balsa afunda perto de Bali, matando quatro pessoas e deixando 30 desaparecidos

-161697 "(Crédito: Captura de tela/YouTube)")