O que a dinâmica Rússia-China significa para o mercado de quebra-gelos

Direitos autorais Deno/AdobeStock

Sobre a autora: Alisa Reiner é uma colaboradora independente. Alisa traz experiência em consultoria e pesquisa, com interesses que vão da geopolítica energética à ciência das mudanças climáticas.

Direitos autorais Andrei Stepanov/AdobeStock

O Ártico deixou de ser uma extensão remota além das fronteiras do comércio global — tornou-se uma arena disputada onde a competição estratégica, o desenvolvimento energético e a inovação marítima convergem. À medida que as mudanças climáticas aceleram o recuo do gelo marinho, águas antes intransitáveis estão se abrindo à navegação por períodos mais longos a cada ano. Essa mudança desbloqueia rotas comerciais mais curtas, expõe enormes reservas inexploradas de hidrocarbonetos e minerais e cria demanda por navios capazes de operar em algumas das condições mais adversas da Terra.

Neste ambiente em evolução, os quebra-gelos são mais do que meros feitos de engenharia — são ferramentas geopolíticas. As nações que os controlam podem escoltar navios comerciais, abastecer instalações remotas e afirmar a soberania sobre as águas do Ártico. O que está surgindo agora, no entanto, é uma disputa geopolítica entre os sete Estados-membros da OTAN no Ártico e a Rússia, juntamente com a China — que, embora não seja um Estado ártico, vem cada vez mais afirmando seus interesses no extremo norte.

Para construtores navais, fabricantes de equipamentos e prestadores de serviços marítimos, esses desenvolvimentos sinalizam uma coisa: a demanda por embarcações de classe de gelo — especialmente quebra-gelos pesados — deve aumentar.

Contexto geopolítico: Rússia e China no Ártico

Para a Rússia e a China, ambas buscando uma posição dominante no comércio e na energia globais, a cooperação no Ártico oferece benefícios econômicos e estratégicos. Rússia e China descrevem seu relacionamento como uma "parceria estratégica abrangente", que se estende ao Ártico. Mas, por trás da linguagem diplomática e do engajamento em campo, existem diferenças significativas em prioridades, estratégias e níveis de confiança.

As ambições da China no Ártico começaram a tomar forma no início da década de 2010, motivadas por sua dependência do transporte marítimo e das importações de energia. Em 2013, após concordar em respeitar a soberania do Ártico e as regras de navegação, Pequim garantiu o status de observador no Conselho do Ártico. Seu Livro Branco do Ártico de 2018 declarou formalmente a China um "estado quase ártico" e integrou a região à Iniciativa Cinturão e Rota como a " Rota da Seda Polar ". Oficialmente, a China enfatiza a pesquisa científica, a proteção ambiental e as atividades comerciais — sem nenhuma menção pública às ambições militares. A Rússia, por outro lado, trata o Ártico como um domínio soberano. Suas prioridades se concentram na exploração de recursos, na presença militar e na Rota do Mar do Norte (NSR) como uma rota de navegação doméstica.

Essa divergência historicamente limitou a cooperação fora dos projetos de energia. No entanto, necessidades mútuas mantiveram certas parcerias vivas. Depois que as sanções limitaram o investimento ocidental em 2014 e o interromperam em 2022, o financiamento chinês tornou-se mais vital para os projetos russos de petróleo e gás no Ártico. Em julho de 2023, os dois países lançaram um corredor marítimo regular pelas águas do Ártico, completando 80 viagens em seu primeiro ano.

O projeto Arctic LNG 2 demonstra a fragilidade — e a resiliência — dessa cooperação. O empreendimento de mais de US$ 20 bilhões foi sancionado pelos Estados Unidos no final de 2023. A chinesa Wison New Energies anunciou sua retirada em junho de 2024 sob pressão ocidental, mas em agosto, navios chineses estavam entregando secretamente enormes módulos de geração de energia para o local russo, chegando a mudar os nomes dos navios no meio do caminho para evitar serem detectados.

O 13º Workshop China-Rússia sobre o Ártico, realizado em outubro de 2024, revelou ainda mais diferenças subjacentes. Os participantes russos enfatizaram a cooperação militar e o desenvolvimento de recursos, enquanto os delegados chineses priorizaram a energia e as rotas marítimas, além da inovação tecnológica. Ambas as partes concordaram que a tecnologia — do monitoramento baseado em IA aos sistemas de cabos submarinos — impulsionará a cooperação futura, mas a Rússia se concentrou na gestão de emissões de carbono, na extração de recursos e no desenvolvimento econômico, enquanto a China enfatizou o uso da tecnologia para aprofundar seu engajamento internacional no Ártico.

Essas diferenças são importantes para a colaboração entre países quebra-gelos — a Rússia as vê como ferramentas de soberania e controle econômico; a China as vê como facilitadores de acesso comercial e prestígio tecnológico.

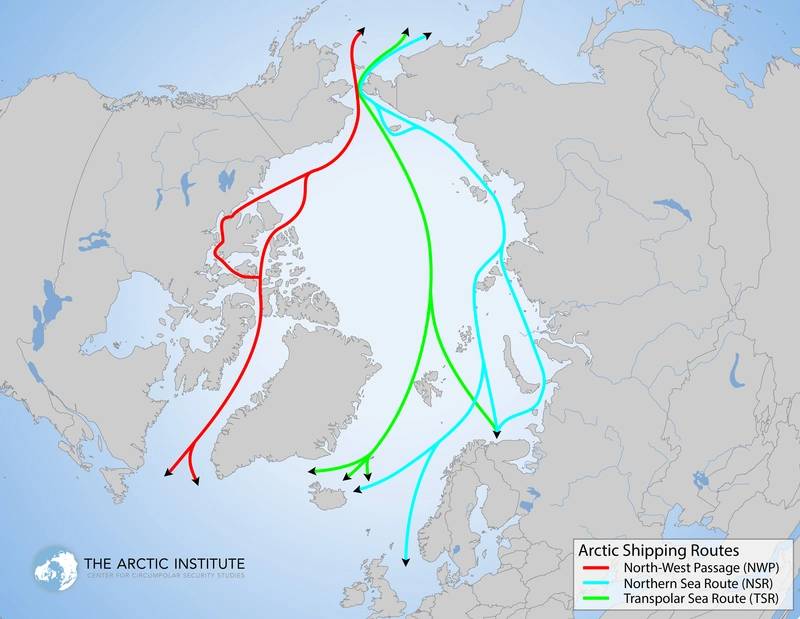

Rotas de navegação no Ártico.

Rotas de navegação no Ártico.

Direitos autorais: Instituto Ártico e Malte Humpert

A Rota do Mar do Norte e o Impulso da Infraestrutura

A NSR percorre toda a costa ártica da Rússia — 24.140 quilômetros (quase 15.000 milhas) — ligando o Mar de Barents ao Estreito de Bering. Em condições ideais, pode reduzir o tempo de viagem entre a Ásia e a Europa em até 40% em comparação com as rotas do sul.

Assim, para a Rússia, a RNS oferece diversificação de mercado e oportunidades logísticas, além de desbloqueio de maior acesso aos recursos offshore do Ártico e reforço de sua segurança, influência geopolítica e desenvolvimento econômico. Para a China, cujas rotas comerciais ao sul passam por pontos de estrangulamento influenciados pelos EUA, como o Estreito de Malaca e o Canal de Suez, a RNS oferece independência estratégica e eficiência econômica. O acesso aos hidrocarbonetos do Ártico — estimados em 30% do gás natural não descoberto e 13% do petróleo não descoberto — é um incentivo adicional.

Mas a infraestrutura por si só não torna a RSN viável durante todo o ano. As condições de gelo ainda restringem a navegação durante grande parte do ano. A Rússia investiu em portos, centros logísticos e sistemas avançados de navegação, mas sem escoltas suficientes para quebra-gelos, os volumes de tráfego permanecerão sazonais. O futuro da RSN como artéria comercial dependerá, em última análise, do ritmo de construção dos quebra-gelos.

Demanda por construção naval e quebra-gelos

A frota de quebra-gelos da Rússia — a maior do mundo — inclui navios do Projeto 22220 movidos a energia nuclear (Arktika, Sibir, Ural), projetados para penetrar gelo de até três metros de espessura a uma velocidade de 22 nós em águas cristalinas, modelos diesel-elétricos e antigos navios da era soviética. A próxima geração, com previsão de entrada em operação por volta de 2030, será centrada nos enormes quebra-gelos, projetados para romper gelo de até 4,3 metros de espessura e abrir um canal de até 50 metros de largura para temporadas de navegação prolongadas.

Os planos da indústria preveem de 15 a 17 quebra-gelos nucleares para atender aos volumes de carga projetados de 100 a 150 milhões de toneladas, impulsionados em grande parte pelas exportações de GNL, petróleo bruto e metais do Ártico. Isso exigirá investimentos sustentados em novas capacidades de construção, manutenção e reparo — áreas onde as sanções já criaram gargalos.

As sanções desaceleraram essas ambições — historicamente dependente de estaleiros finlandeses para construções de alto padrão, a Rússia agora está impulsionando a produção doméstica, mas atrasos relacionados ao acesso restrito a sistemas de propulsão ocidentais, aço de alta qualidade e eletrônica naval têm retardado o progresso. A China tem capacidade industrial para intervir, mas a cautela de longa data de Moscou em transferir seu conhecimento especializado em propulsão nuclear continua sendo um ponto de atrito. A cooperação, portanto, tem se concentrado em navios transportadores de GNL de classe de gelo e navios de carga convencionais com capacidade para gelo, áreas nas quais os estaleiros chineses têm capacidade comprovada e podem expandir para sistemas auxiliares, construção modular e integração de propulsão não nuclear.

Fora do eixo Rússia-China, o Ocidente também está se expandindo. Em novembro de 2024, Estados Unidos, Canadá e Finlândia assinaram o Pacto de Colaboração para Quebra-gelos (ICE), reunindo recursos para o desenvolvimento de quebra-gelos no Ártico e no Ártico. Em uma reunião em março de 2025, em Helsinque, os parceiros delinearam a cooperação em inovação de design, treinamento de força de trabalho e pesquisa e desenvolvimento.

Perspectiva Estratégica

O mercado de quebra-gelos do Ártico está no centro de uma competição estratégica mais ampla. A Rússia busca controle soberano e domínio de recursos; a China busca rotas comerciais diversificadas e uma base tecnológica; o Ocidente busca combater ambos por meio de alianças como o Pacto ICE.

Para o setor marítimo, essa dinâmica de "empurrar-puxar" apresenta riscos e oportunidades. De um lado, está o bloco Rússia-China desenvolvendo quebra-gelos fora das cadeias de suprimentos ocidentais. A necessidade da Rússia de modernizar e expandir sua frota de quebra-gelos garante uma demanda de longo prazo por cascos, revestimentos, unidades de propulsão, sistemas de navegação e equipamentos operacionais para clima frio. As próprias ambições da China no âmbito da "Rota da Seda Polar" provavelmente impulsionarão a demanda paralela por quebra-gelos comerciais e de pesquisa, apoiadas por iniciativas de construção naval em nível provincial.

Por outro lado, iniciativas lideradas pelo Ocidente, como o Pacto ICE, competirão pela liderança tecnológica, estabelecendo novos padrões de design e desempenho. Essa bifurcação do mercado significa que fornecedores de sistemas de propulsão, materiais resistentes ao gelo, navegação autônoma, radares adaptados ao clima e engenharia naval nuclear poderão encontrar demanda em ambos os lados — se navegarem com cuidado pelos regimes de controle de exportação.

Em suma, embora a relação Rússia-China no Ártico não seja perfeita, seus próprios atritos podem expandir o mercado geral de quebra-gelos, levando ambos os países a investir pesadamente em capacidades paralelas. Para construtores, fabricantes de componentes e prestadores de serviços, o setor de quebra-gelos no Ártico será, na próxima década, um dos poucos domínios marítimos onde a geopolítica, as mudanças climáticas e a estratégia industrial se alinham para sustentar a demanda de alto valor.

Fontes:

1.Doação Carnegie

2.Relatórios GIS Online

3. Notícias Nucleares Mundiais

4. Dados proprietários da Intelatus Global Partners

5. DHS dos EUA

6. Monitor Geopolítico

7.ScienceDirect

8. Instituto Oxford de Estudos de Energia

A HMM encomendou oito navios porta-contêineres ultragrandes à HD Hyundai por US$ 1,46 bilhão.

")

Diretor executivo de empresa de transporte de gado é indiciado em operação antidrogas.

Golden Gate seleciona estaleiro para encomenda de oito embarcações

, um catamarã a diesel capaz de atingir velocidades de até 40 nós. A embarcação, de design australiano, foi a terceira de uma série construída para a SFBF no estaleiro da Mavrik e foi eleita uma das Grandes Embarcações de 2025 pela revista Marine News. Imagem cedida pelo estaleiro Mavrik.")

Stena Futura: Balsa de carga pronta para metanol entregue.

Star Bulk divulga resultados mais fracos no terceiro trimestre e expande sua frota com novos aviões Kamsarmax.

O NTSB cita que um fio solto causou a queda de energia da embarcação no acidente da ponte de Baltimore em 2024.

.")

Aquisição consolida o setor de embarcações de cabotagem na Europa

A AET encomenda dois navios bicombustíveis movidos a GNL da SHI.

McDonald é nomeado presidente e CEO da ABS

Número de mortos sobe para 21 enquanto Malásia busca por rohingya desaparecidos

-165325 "(Crédito: Agência de Execução Marítima da Malásia)")

Número de mortos sobe para 11 na tragédia com barco de rohingyas na costa da Malásia; dezenas de desaparecidos.

-165305 "(Crédito: Agência de Execução Marítima da Malásia)")

A frota da Algoma Central atinge a marca de 100 embarcações e registra um forte terceiro trimestre.