Surto de vendas de combustível com baixo teor de enxofre

O último trimestre de 2019 marcou um declínio maciço das vendas de óleo combustível com alto teor de enxofre (HSFO), à medida que a indústria fazia a transição para a conformidade com o limite de enxofre 2020 da Organização Marítima Internacional (IMO) (IMO 2020). Em Cingapura, o maior centro de abastecimento de combustíveis do mundo, o cenário de vendas de combustíveis sofreu uma mudança significativa, pois a venda de óleo combustível com alto teor de enxofre caiu tremendamente em questão de meses. Por outro lado, a venda de combustíveis com baixo teor de enxofre disparou no último trimestre.

A primeira vaga da IMO 2020

As estimativas preliminares da Autoridade Marítima e Portuária de Cingapura indicam que um total de 4.465 milhões de toneladas foram vendidas em dezembro de 2019, um aumento de 4% em relação a dezembro de 2018 e a maior venda de combustível vendido em Cingapura desde janeiro de 2018. combustíveis de enxofre, incluindo óleo combustível com baixo teor de enxofre (LSFO) e gasóleo marinho com baixo teor de enxofre (MGO LS), aumentaram 51% em relação ao mês anterior em dezembro, para 3.127 milhões de toneladas, em comparação com os 1.271 milhões de toneladas de HSFO vendido no mesmo mês.

“O setor de transporte marítimo foi cheio de incertezas no mercado nos últimos meses, mas as vendas de bunkers no porto de Cingapura fornecem uma das primeiras leituras de como o setor passou para a conformidade com o regulamento IMO 2020. Agora superamos a primeira onda da IMO 2020 e, esperamos, que a incerteza do mercado diminua à medida que avançamos em 2020 ”, disse o analista-chefe da BIMCO, Peter Sand.

(Imagem: BIMCO)

(Imagem: BIMCO)

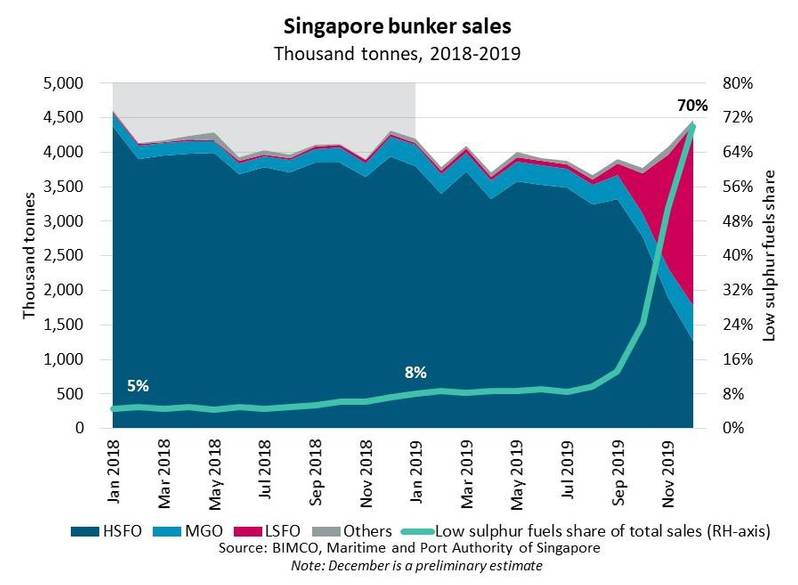

A mudança nas vendas de bunkers

Em dezembro, foram vendidas 2.630 milhões de toneladas métricas de LSFO, representando 59% das vendas totais. Essa é uma mudança maciça, considerando que representou aproximadamente 1% do total de vendas nos últimos dois anos. No entanto, as vendas totais de bunkers de 2019 em Singapura caíram 4% ano a ano, o nível mais baixo desde 2015.

Os números de dezembro fornecem informações sobre a transição da IMO 2020 e como o próximo ano poderá se desenrolar. No início de 2019, os combustíveis com baixo teor de enxofre representavam apenas 8% das vendas totais, em comparação com um salto para 70% em dezembro. O grande aumento na participação de mercado de combustíveis com baixo teor de enxofre ilustra a primeira onda da IMO 2020, mas a BIMCO não espera necessariamente que a taxa de vendas com baixo teor de enxofre e alto teor de enxofre permaneça nesses níveis no próximo ano.

Embora os combustíveis com baixo teor de enxofre tenham conquistado a maior participação de mercado, vale a pena observar como o HSFO ainda responde por 28% do total de vendas, impulsionado por bunkers comprados para navios equipados com lavador de navios. Muitos dos navios equipados com depuradores também são os maiores tipos de navios que consomem relativamente mais combustível, o que certamente facilitará a demanda estável de HSFO.

O mercado de bunkers no porto de Roterdã, aproximadamente um sexto do tamanho do mercado de Cingapura, exibiu a mesma tendência em novembro. Aqui, a venda de HSFO diminuiu substancialmente, enquanto os combustíveis com baixo teor de enxofre aumentaram para 50% das vendas totais de bunkers.

© Björn Wylezich / Adobe Stock

© Björn Wylezich / Adobe Stock

Transição para a nova realidade

A mudança nas vendas de bunkers sublinha a transição maciça que o setor de transporte marítimo enfrentou na virada da década. Enquanto os fornecedores de bunkers começaram a transição da IMO 2020 no terceiro trimestre de 2019, muitos armadores esperaram até o último minuto para transitar. A transição tardia aparentemente permitiu que os armadores se beneficiassem do declínio dos preços do HSFO nos últimos meses, além de queimar o restante do HSFO restante nos tanques.

O preço do HSFO começou a subir drasticamente em 2019, impulsionado principalmente pela geopolítica e fornecedores de bunkers que se preparavam para a IMO 2020.

(Imagem: BIMCO)

(Imagem: BIMCO)

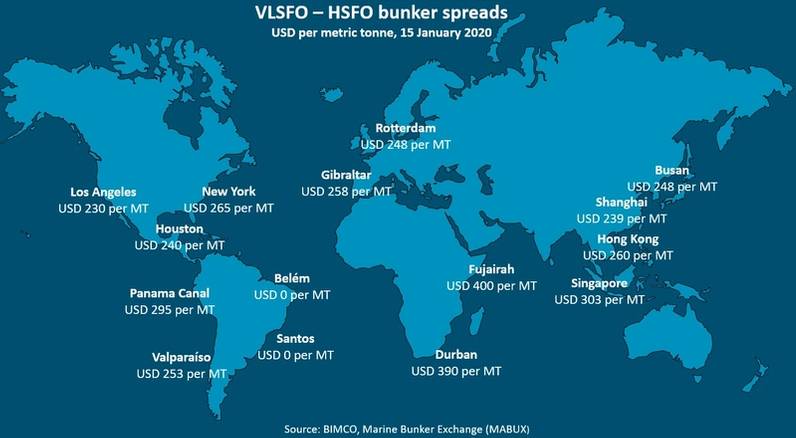

O spread de baixo teor de enxofre para alto teor de enxofre se ampliou em direção ao território recorde em torno do prazo de implementação da IMO 2020, impulsionado pelo aumento dos preços dos combustíveis com baixo teor de enxofre. No entanto, duas semanas depois do ano novo, o spread começou a diminuir levemente, o que poderia indicar que a frota global se acumulou suficientemente para a primeira onda da transição, como também evidenciado pelas vendas de bunkers em Cingapura.

Uma segunda onda certamente entrará em movimento quando a frota queimar o suprimento inicial de combustíveis com baixo teor de enxofre. Se o spread seguirá as mesmas linhas e aumentará nesse ponto, permanece incerto, mas parece provável que o spread possa diminuir nos próximos meses, à medida que o nevoeiro da incerteza da IMO 2020 se dissipar.

VLSFO - a bala de prata para a IMO 2020?

Surgiu no mercado uma variedade de diferentes destilados compatíveis para facilitar a conformidade. Embora a IMO 2020 estabeleça uma estrutura regulamentar para o setor de transporte marítimo, ela não emite requisitos uniformes obrigatórios para as propriedades das misturas destiladas. Até certo ponto, isso contribui para a incerteza quanto à incompatibilidade do bunker. Duas misturas diferentes de combustível com as mesmas especificações não são necessariamente compatíveis. O abastecimento de combustível com muito baixo teor de enxofre (VLSFO) de um fornecedor de combustível em uma porta não é necessariamente compatível com o combustível abastecido em VLSFO em outra porta.

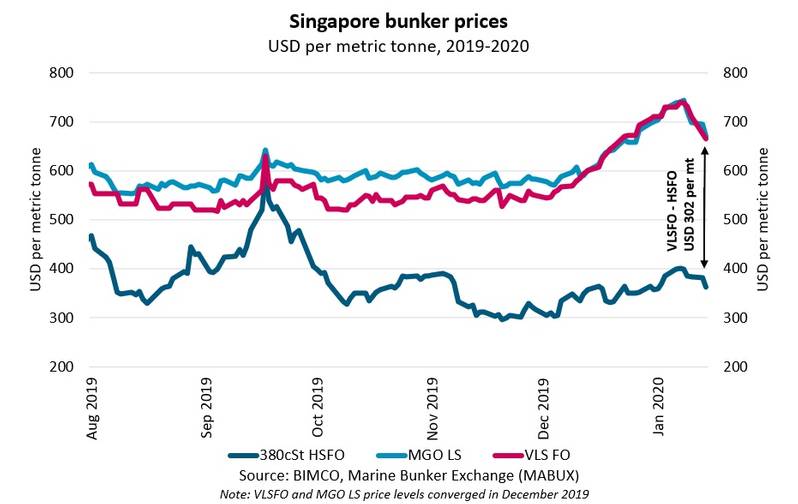

O VLSFO foi rotulado como a bala de prata para o mercado IMO 2020. No entanto, até o quarto trimestre de 2019, o VLSFO estava disponível apenas em algumas portas selecionadas, mas com um desconto de preço atraente para a MGO LS. No entanto, em dezembro de 2019, o MGO LS e o VLSFO atingiram a paridade de preços em Cingapura, aparentemente devido à maior demanda por VLSFO.

(Imagem: BIMCO)

(Imagem: BIMCO)

O custo crescente dos combustíveis com baixo teor de enxofre ilustra o enorme desafio que os armadores enfrentam da noite para o dia. Com os spreads de preços atuais, os custos com óleo combustível dobraram efetivamente, pressionando financeiramente as empresas que devem arcar com os custos. A vantagem do primeiro motor associado aos lavadores parece ser verdadeira por enquanto.

“Quase de um dia para o outro, a IMO 2020 resultou em um aumento maciço nos custos de abastecimento de combustível para armadores e operadores, custos que para muitas empresas não podem ser sustentados por um período prolongado. Os armadores estão tentando repassar os custos adicionais de abastecimento de combustível aos clientes, mas se os fundamentos subjacentes da oferta e demanda não forem equilibrados, seus esforços poderão se mostrar fúteis ”, afirmou Sand.

Enquanto a indústria se adapta à nova realidade da IMO 2020, outra parte crucial do regulamento está se aproximando às pressas. Em 1º de março de 2020, a proibição de transporte de HSFO entra em vigor, que proíbe os navios sem um sistema de limpeza de gases de escape (lavador) de transportar até combustíveis de bancas com teor de enxofre acima de 0,5%.

OPV francês de última geração com propulsão assistida pelo vento começa a tomar forma

HD Hyundai Heavy da Coreia do Sul visa aquisição de estaleiro nos EUA

NYK compra créditos de captura direta de ar

Acordo sobre sobrepesca alcançado após 20 anos de negociação

Davie detalha plano de investimento de US$ 1 bilhão em construção naval nos EUA na “Fábrica de quebra-gelo americana”

NTSB emite alerta de segurança para bombeiros terrestres após várias mortes

")

Procurador-geral do México promete mais ações contra crimes relacionados a combustíveis

Construção Naval - Empresa JV Encomenda Par de Porta-Contêineres

")