Container Shipping um 'Saco Misto' - Drewry

O comércio de contêineres na Ásia do Sul com a Europa continua a superar o Oriente Médio, diz Drewry em seu relatório semanal Container Insight.

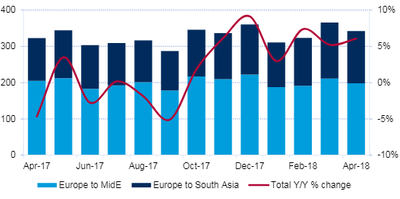

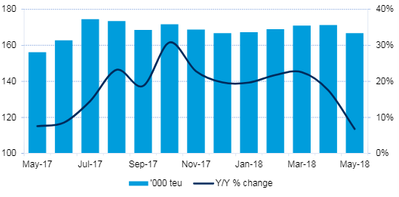

Os embarques de contêineres no combinado leste-europeu para o Oriente Médio e o Sul da Ásia tiveram um bom desempenho no primeiro trimestre, aumentando 5,2% ano a ano, de acordo com a Container Trade Statistics. No entanto, essa taxa agregada esconde dois desempenhos muito diferentes pelos dois destinos. CTS informa que o tráfego de entrada para o sul da Ásia subiu 18 por cento no 1T18 para atingir aproximadamente 410.000 TEU, enquanto as importações do Oriente Médio diminuíram 2 por cento para a terra em cerca de 590.000 TEU.

A mesma história divergente continuou em abril, com o tráfego na Europa para o Oriente Médio caindo 1,6%, contra 22,3% nas importações do sul da Ásia.

Figura 1: Tráfego de contentores na Europa Oriental para o Médio e Sul da Ásia ('000 teu') (Fonte: Drewry Maritime Research, proveniente das Estatísticas do Comércio de Contentores)

Figura 1: Tráfego de contentores na Europa Oriental para o Médio e Sul da Ásia ('000 teu') (Fonte: Drewry Maritime Research, proveniente das Estatísticas do Comércio de Contentores)

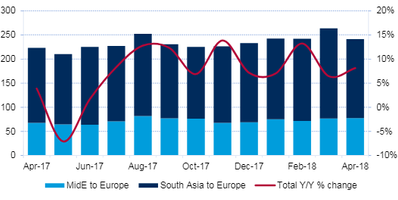

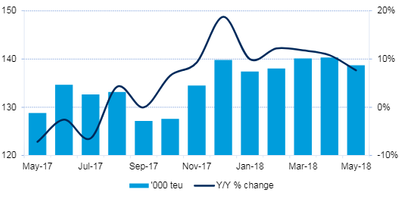

Havia um quadro muito mais equilibrado para o comércio no sentido oeste, já que as exportações do Oriente Médio e do Sul da Ásia para a Europa estavam muito mais alinhadas do que na direção oposta. As exportações do Oriente Médio subiram 10% no primeiro trimestre, para quase 225 mil TEBs, enquanto os embarques externos do sul da Ásia aumentaram 8,2%, para cerca de 525 mil TEUs.

Figura 2: Tráfico de contêineres no leste / sul da Ásia para a Europa ('000 teu') (Fonte: Drewry Maritime Research, derivado de Estatísticas do Comércio de Contêineres)

Figura 2: Tráfico de contêineres no leste / sul da Ásia para a Europa ('000 teu') (Fonte: Drewry Maritime Research, derivado de Estatísticas do Comércio de Contêineres)

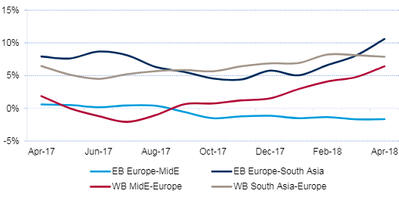

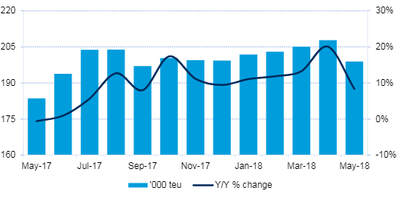

Figura 3: Média acumulada em 12 meses do tráfego de contêineres Europa-Médio / Sul da Ásia (variação% em relação ao ano anterior) (Fonte: Drewry Maritime Research, derivada das Estatísticas do Comércio de Contêineres)

Figura 3: Média acumulada em 12 meses do tráfego de contêineres Europa-Médio / Sul da Ásia (variação% em relação ao ano anterior) (Fonte: Drewry Maritime Research, derivada das Estatísticas do Comércio de Contêineres)

Depois de quatro meses de 2018, o ímpeto é mais forte para o comércio em ambos os sentidos de / para o Sul da Ásia, bem como com as exportações para o oeste do Oriente Médio. Em uma base média de 12 meses consecutivos, o crescimento da Europa para o sul da Ásia atingiu 10% após abril e 8% na direção oposta. O comércio externo do Oriente Médio chegou a 6,4%, mas o comércio interno ainda está definhando em quase 2%.

Figura 4: Capacidade da Europa Ligada ao Leste para o Médio Oriente ('000 teu) (Fonte: Drewry Maritime Research)

Figura 4: Capacidade da Europa Ligada ao Leste para o Médio Oriente ('000 teu) (Fonte: Drewry Maritime Research)

Figura 5: Capacidade da Europa do Leste para o Sul da Ásia ('000 teu) (Fonte: Drewry Maritime Research)

Figura 5: Capacidade da Europa do Leste para o Sul da Ásia ('000 teu) (Fonte: Drewry Maritime Research)

Figura 6: Capacidade do West MidE para a Europa ('000 teu) (Fonte: Drewry Maritime Research)

Figura 6: Capacidade do West MidE para a Europa ('000 teu) (Fonte: Drewry Maritime Research)

Figura 7: Capacidade no sentido oeste-sul da Ásia para a Europa ('000 teu) (Fonte: Drewry Maritime Research)

Figura 7: Capacidade no sentido oeste-sul da Ásia para a Europa ('000 teu) (Fonte: Drewry Maritime Research)

Os ajustes de capacidade neste corredor vieram em grande parte da adição de navios maiores aos serviços existentes. Drewry registra apenas um novo serviço nos últimos meses, o serviço ME6 (três navios entre 2.500-4.300 teu) da Maersk Line, que conecta o hub espanhol Algeciras com os portos do Mar Vermelho de Aqaba e Jeddah antes de ligar para Port Said. na perna de retorno.

Enquanto isso, o MSC adicionou dois navios ao seu Expresso Norte-África-Oceano Índico Leste da África (agora 10 navios x 5.000-8.000 teu) quando incluiu novas chamadas nos portos bálticos de Gdynia na Polônia e Klaipeda na Lituânia. A rotação completa do serviço é agora: Bremerhaven, Gdynia, Klaipéda, Antuérpia, Le Havre, Marselha, Rei Abdullah, Reunião Portuária, Port Louis, Mombasa, Rei Abdullah, Sines, Havre, Antuérpia e de volta a Bremerhaven. Os navios extras atendem aos tempos de trânsito mais longos em vez de adicionar qualquer nova capacidade ao comércio.

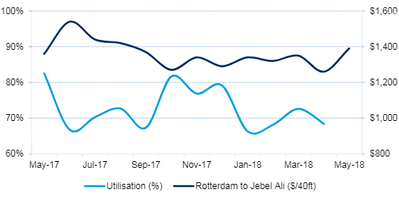

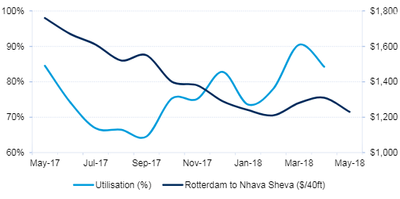

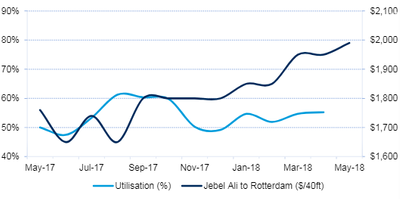

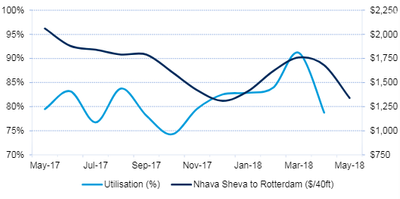

As taxas spot de Roterdão para Nhava Sheva estão em declínio nos últimos 12 meses. De acordo com a Container Freight Rate Insight de Drewry, as taxas de contêineres de 40 pés foram de US $ 1.230 em maio, o que representou uma queda de 30% em relação ao mesmo mês do ano passado, quando os preços estavam em um ponto alto recente. As tarifas de Jebel Ali a Roterdã foram precificadas em níveis semelhantes em maio, tendo sido mais estáveis no último ano.

Figura 8: Taxa de utilização do Eastbound Europe to MidE v (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 8: Taxa de utilização do Eastbound Europe to MidE v (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 9: Taxa de utilização da Europa do Leste para o Sul da Ásia (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 9: Taxa de utilização da Europa do Leste para o Sul da Ásia (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 10: Taxas de utilização do Oriente Médio para a Europa em relação ao oeste (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 10: Taxas de utilização do Oriente Médio para a Europa em relação ao oeste (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 11: Taxa de utilização de serviços no oeste da Ásia para a Europa (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Figura 11: Taxa de utilização de serviços no oeste da Ásia para a Europa (Fontes: Drewry Maritime Research; Drewry Container Freight Rate Insight)

Tabela 1: Europa-Oriente Médio - estimativa de oferta / demanda mensal

| Fornecimento ('000 teu) | Demanda ('000 teu) | Utilização de navios | ||||

| A leste | Westbound | A leste | Westbound | A leste | Westbound | |

| Fev-18 | 281 | 138 | 192 | 72 | 68% | 52% |

| 18 de março | 291 | 140 | 212 | 77 | 73% | 55% |

| 18 de abril | 290 | 140 | 198 | 78 | 68% | 55% |

Observações: * Com base na capacidade efetiva após deduções feitas para limitações de peso morto e alto cubo e, em seguida, novamente para cargas fora do escopo, ou seja,. aqueles retransmitidos para áreas fora do intervalo. Sempre que relevante, as capacidades operacionais também foram ajustadas para as faixas horárias atribuídas às cargas de transporte. Dados sujeitos a alterações (fonte: Drewry Maritime Research)

Tabela 2: Europa-Sul da Ásia - estimativa de oferta / demanda mensal

| Fornecimento ('000 teu) | Demanda ('000 teu) | Utilização de navios | ||||

| A leste | Westbound | A leste | Westbound | A leste | Westbound | |

| Fev-18 | 169 | 203 | 132 | 170 | 78% | 84% |

| 18 de março | 171 | 205 | 155 | 187 | 90% | 91% |

| 18 de abril | 171 | 208 | 144 | 164 | 84% | 79% |

Observações: * Com base na capacidade efetiva após deduções feitas para limitações de peso morto e alto cubo e, em seguida, novamente para cargas fora do escopo, ou seja,. aqueles retransmitidos para áreas fora do intervalo. Sempre que relevante, as capacidades operacionais também foram ajustadas para as faixas horárias atribuídas às cargas de transporte. Dados sujeitos a alterações (fonte: Drewry Maritime Research)

É provável que as taxas de frete aumentem em todos os níveis para os transportadores spot, como consequência dos custos mais altos de combustível para as transportadoras, mas os fundamentos mais fortes sugerem que os aumentos serão maiores para o sul da Ásia.

A frota da Algoma Central atinge a marca de 100 embarcações e registra um forte terceiro trimestre.

A Stena Line adquire a Wasaline.

Como a extensão e conversão da vida útil redefine o conceito de "renascimento" no reparo naval dos EUA.

Filipinas e Canadá aprofundam laços de defesa

A entrega do casco aproxima o lançamento da embarcação Captain Arctic, com emissões quase zero (Vídeo)

")

Obituário: Fred Harris, ícone dos setores marítimo e de construção naval, falece.

Helicóptero e caça da Marinha dos EUA caem no Mar da China Meridional

")

HHI e HII se unem para construir navios auxiliares da Marinha dos EUA