Armadores gregos apostam bilhões no gás

Os armadores gregos gastaram um valor sem precedentes de US$ 18 bilhões em novos navios de gás desde 2021, à medida que as empresas diversificam seus portfólios, indo além das classes de ativos tradicionais de petroleiros, graneleiros e contêineres, de acordo com uma nova pesquisa do braço de inteligência de dados da Veson Nautical, VesselsValue.

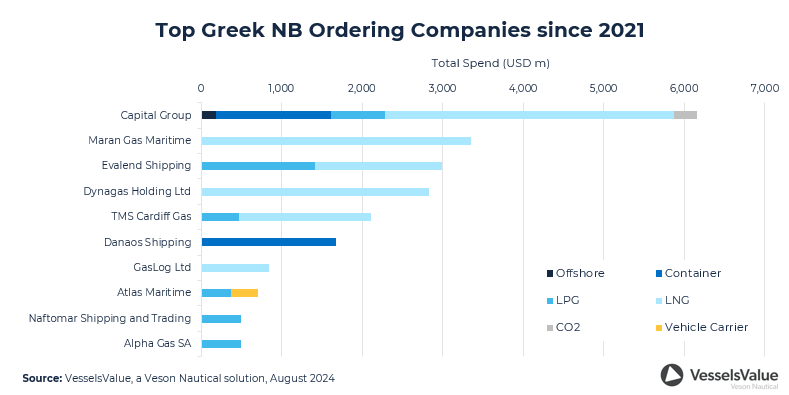

Aproximadamente US$ 13,8 bilhões do valor foram gastos em 59 navios de gás natural liquefeito (GNL) e aproximadamente US$ 4 bilhões em 41 navios de gás de petróleo liquefeito (GLP), de acordo com o novo relatório, 'Greek Speculative S&P Investments'. Isso se compara aos armadores gregos gastando cerca de US$ 12,2 bilhões em 167 navios-tanque, US$ 4,1 bilhões em 109 graneleiros e US$ 3,1 bilhões em 39 navios porta-contêineres.

“Em uma década definida por mercados voláteis e mudanças sísmicas na dinâmica do transporte, os armadores gregos tomaram posições de investimento ousadas que podem moldar o futuro do comércio global”, disse Dan Nash, Diretor Associado de Avaliação e Análise da VesselsValue. “Os armadores gregos estão claramente planejando aumentos futuros no fornecimento de gás e GNL na matriz energética global com esses investimentos especulativos.”

Capital liderando o caminho

O relatório nomeia a Capital Ship Management (Capital), sediada em Pireu, como a mais especulativa, com 15 grandes navios de GNL, dois transportadores de amônia muito grandes (VLAC), oito transportadores de gás médios (MGC) e quatro navios de dióxido de carbono (CO2) para um gasto combinado de aproximadamente US$ 4,7 bilhões. A Capital é seguida pela Maran Gas Maritime (Maran), sediada em Atenas, a empresa de gerenciamento de navios de GNL do Angelicoussis Shipping Group, com um gasto total de cerca de US$ 3,3 bilhões que inclui 15 grandes transportadores de GNL. A Evalend Shipping, sediada em Atenas, é a terceira, gastando cerca de US$ 3 bilhões em 12 transportadores de gás muito grandes (VLGC), dois MGCs, dois VLACs e seis grandes navios de GNL.

Mercado offshore de petróleo e gás também atrai interesse

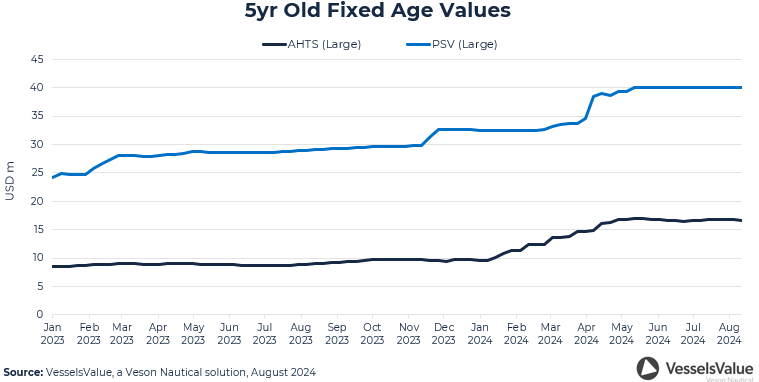

O relatório acrescenta que os valores offshore para grandes navios de fornecimento de rebocadores de manuseio de âncoras (AHTS) de cinco anos de idade, que são usados para ancorar e proteger plataformas de petróleo e gás, aumentaram em cerca de 97% desde 2021. Os navios de fornecimento de plataformas (PSV) aumentaram em 67%. Os preços foram apoiados por uma carteira de pedidos baixa de cerca de 2%-3%.

O aumento nos valores levou a Capital a pagar US$ 180 milhões por quatro unidades PSV para a Fujian Mawei Shipbuilding da China em junho, com opções de repetição. Isso foi rapidamente seguido por dois pedidos de PSV médio (4.4700 do mesmo estaleiro em setembro.

“Os preços dos navios no mercado offshore aumentaram muito desde 2021, mas a Capital está claramente prevendo uma forte curva futura”, disse Nash.

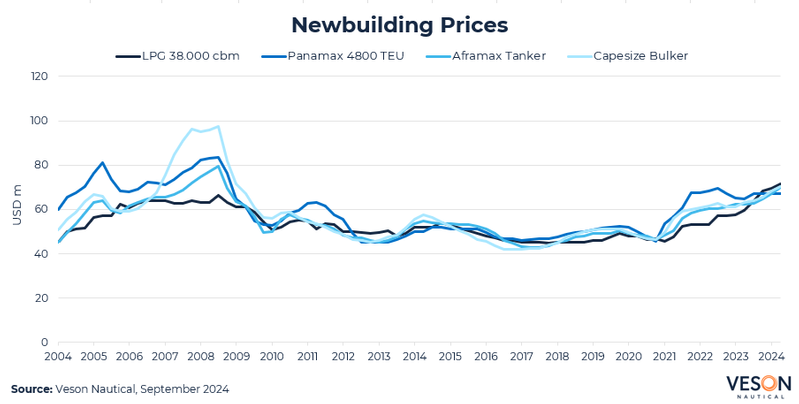

Os preços de novas construções permanecerão altos em todas as classes de ativos

O relatório também afirma que os preços de novas construções em todos os setores atingiram seu nível mais alto desde a crise financeira de 2008, com a pressão ascendente mais recente começando em 2021. A alta atividade de pedidos de contêineres e navios de GNL em 2021/22 exerceu ainda mais pressão sobre a capacidade dos estaleiros e os períodos de construção. Devido ao aumento dos pedidos, os estaleiros mantiveram a vantagem nas negociações de preços e os preços subiram.

“Embora não prevejamos uma repetição dos volumes de pedidos dos anos de pandemia, esperamos ver os preços de novas construções para navios porta-contêineres subindo acima da linha de tendência ascendente de outros setores”, disse Nash. “Ele acrescenta que nossas expectativas são de que os preços de novas construções de contêineres continuem a subir em 2024 e em 2025 em um ritmo mais alto do que o dos outros setores.”

Ele acrescentou que, a menos que os lucros dos navios porta-contêineres continuem aumentando, esperamos que a demanda por pedidos de contêineres diminua e que o total de pedidos diminua lentamente.

“Se mantido por algum tempo, um declínio na carteira de pedidos total removerá a pressão de capacidade dos estaleiros, o que normalmente leva a preços mais baixos para novas construções”, disse Nash. “No entanto, esse declínio será gradual e provavelmente ocorrerá de 12 a 24 meses no tempo, portanto, espera-se que os preços dos navios permaneçam em território historicamente alto.”

Helicóptero e caça da Marinha dos EUA caem no Mar da China Meridional

")

HHI e HII se unem para construir navios auxiliares da Marinha dos EUA

50 anos de mulheres no mergulho da Marinha: promovendo oportunidades em conjunto com a tecnologia

Estudo do gasoduto Alaska LNG será concluído este ano

Navio-tanque carregado de GLP em chamas no Iêmen

EUA ameaçam estados que apoiam o marco de emissões líquidas zero da OMI

Trump fecha acordo para quebrar o gelo

O que a dinâmica Rússia-China significa para o mercado de quebra-gelos

Projeto de Deslizamento de Metano do Japão Alcança Redução de 98% em Testes de Navios de GNL

-164304 "Embarcação de demonstração REIMEI (Crédito: MOL)")

Rússia condena ataques com barcos dos EUA na Venezuela

Estaleiro Colonna investe US$ 70 milhões para quarto dique seco

Tripulação está segura enquanto navio de carga com bandeira holandesa permanece à deriva e em chamas no Golfo de Áden

-164151 "(Crédito: X/ Armée française - Operações militares)")