Relatório da metade do ano de remessa: classes extras necessárias?

Com a indústria esperando por melhores “graus” após o “esforço” dos últimos anos, a análise desta semana atualiza nosso relatório de meio ano mostrando um índice ClarkSea de até 9% no ano, mas ainda abaixo da tendência desde a crise financeira (ver Gráfico da semana) . Depois de comentários de "deve fazer melhor" e "mostrando potencial" nos últimos anos, as estatísticas sugerem que "aulas extras" serão novamente necessárias durante as férias de verão?

Progresso, mas não há tempo para relaxar!

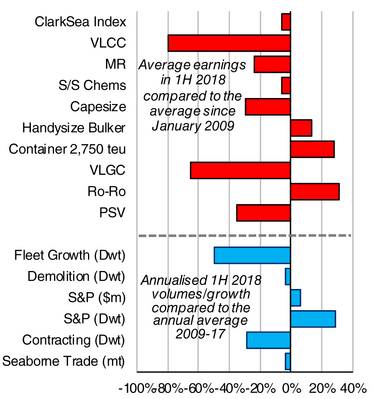

Nosso índice ClarkSea (compreendendo petroleiros, graneleiros, navios porta-contêineres e navios a gás) continuou a progredir de forma estável, com média de US $ 10.929 / dia no primeiro semestre, 9% acima do ano anterior, mas ainda abaixo da tendência desde a crise financeira. A divisão do "assunto" mostra novamente uma divergência de desempenho e, embora haja uma melhor confiança em partes do mercado (veja o Índice Moore Stephens recente), os riscos e ventos contrários permanecem.

Mantenha o bom trabalho!

Há um ano, informamos que em fundações de navios e porta-contêineres “os fundamentos sugerem melhorias nos próximos anos, mas pode ser uma estrada esburacada” e isso foi filtrado em 23% no ano passado e nosso Handysize Index ficou acima da tendência. A interrupção da produção brasileira de minério de ferro no 1T arrastou o índice do Capesize abaixo da tendência (mas ainda aumentou 16% ano a ano), mas há potencial para um melhor segundo semestre. O mercado de contêineres, especialmente os alimentadores, subiu acima da tendência, com ganhos para um navio de 2,750 teu, um aumento de 29% em relação ao mesmo período do ano anterior, para 28% acima da tendência. Embora as fileiras tenham se esforçado para absorver preços mais altos de combustível e capacidade excedente nas principais cidades, os valores e os ganhos dos proprietários de fretamento tiveram um primeiro semestre positivo. Houve também um bom progresso no setor de GNL, com ganhos de 64% no comparativo anual para passar para 16% abaixo da tendência (no ano passado eles estavam 50% abaixo da tendência). O mercado de Ro-Ro e Ferry permaneceu firme (Ro-Ros a € 17.750 / dia, 31% acima da tendência), com investimentos contínuos em novas construções, enquanto o mercado de transportadoras permanece abaixo da tendência, mas pode ter virado a esquina. Nossos indicadores gerais de oferta e demanda também têm sido geralmente úteis com o crescimento da frota limitado (1,3% 1S 2018, 50% abaixo da tendência) e o comércio em tendência (3,2% aa comparado a 4,1% em 2017 - embora fique atento às tarifas, ver SIW 1327). A produção do estaleiro caiu ainda mais (45,3 milhões de tpb, uma queda de 25% face ao período homólogo); demolição subiu yoy ajudado por um "registro" de petroleiro. A atividade de S & P desacelerou um pouco desde o primeiro semestre de 2017, mas permanece bem acima da tendência, enquanto a nova construção permanece abaixo da tendência (35,1 milhões de tpb).

Derrubando as médias ...

O setor petroleiro permaneceu firmemente em território negativo, com navios maiores, em particular, experimentando seu quinhão de “dor”. Lucros VLCC são os de menor desempenho contra tendência, apesar de investimentos novos sugerirem que nem todos os investidores “perderam a fé”. O mercado de GLP permaneceu resistente, enquanto quaisquer melhorias regionais no mar (por exemplo, para PSVs do Mar do Norte, plataformas de ambiente adversas) são de uma base baixa.

Aulas extras?

Então, alguns progressos, mas muito espaço para melhorias. Nosso último relatório de meados do ano sugeria “aulas extras sobre regulamentação e tecnologia” e, com o acordo da OMI sobre carbono e mais que o dobro de depuradores encomendados no primeiro semestre, qualquer “revisão” certamente teria sido útil! Tenha um ótimo verão.

Fonte: Pesquisa da Clarksons

Fonte: Pesquisa da Clarksons

Como estão suas notas?

As barras vermelhas mostram a diferença percentual entre os rendimentos médios no 1S 2018 e desde o início de 2009 em cada setor. As barras azuis mostram a diferença percentual entre o crescimento da frota anualizada (em termos percentuais) ou a demolição, vendas (em valor e dwt) e volume de contratações no 1S 2018 em comparação com a média anual no período 2009-17. A barra para o comércio transoceânico compara o crescimento projetado em milhões de toneladas este ano, em comparação com a taxa média anual de crescimento em 2009-17.

O autor

Stephen Gordon, Clarksons Research. Quaisquer opiniões ou opiniões apresentadas aqui são apenas do autor e não representam necessariamente as do Grupo Clarksons.

Navios-tanque do Caribe testarão o serviço de conectividade Inmarsat NexusWave

-testará-serviço-bordo-159209 "A Caribe Tankers USA, Inc (CTU) testará o serviço de conectividade totalmente gerenciado da Inmarsat, o NexusWave, a bordo dos navios-tanque químicos Caribe Maria e Caribe Luna. Crédito: Inmarsat Maritime")

Draga atracada afunda em Cingapura, sem vítimas relatadas

-159153 "Ilustração (Crédito; MPA)")

As partes interessadas respondem ao resultado do MEPC 83

China aumenta tarifas sobre importações dos EUA em resposta às ações de Trump

Bardex na disputa pelo Prêmio Ventus 2025 com OmniCrane™

Trump pressionará aliados a se conformarem com os planos de taxas para embarcações chinesas

A MOL busca aproveitar oportunidades com a mudança de rotas comerciais devido às tarifas

-159038 "(Crédito: MOL)")

EUA ameaçam OMI com tarifas

Hanwha Ocean marca entrada no mercado de perfuração em águas profundas com o primeiro navio de perfuração

-159007 "(Crédito: Hanwha Ocean)")

Huntington Ingalls e HD Hyundai Heavy Industries formam aliança de construção naval

Corte de aço para draga ecológica USACE

VARD fecha acordo de construção naval de US$ 125 milhões para embarcação de construção submarina